机器学习主要分为监督学习(Supervised Learning)、无监督学习(Unsupervised Learning)、强化学习(Reinforcement Learning)以及半监督学习(Semi-supervised Learning)等范式。

监督学习主要包括两大类基础任务:回归(Regression)和分类(Classification)。回归用于预测连续值(输出为实数),分类则用于预测离散类别标签(输出为有限集合中的某个类别)。此外,结构化学习(Structured Learning)是一类更复杂的监督学习任务,其输出是具有内部结构的对象(如序列、树等),可视为分类或回归的高维扩展。

在分类任务中,模型可分为生成式模型(Generative Models)和判别式模型(Discriminative Models)。生成式模型通过对联合分布 P(x,y) 建模来实现分类,典型方法包括高斯判别分析(GDA)及其两种常见形式——假设协方差矩阵共享的线性判别分析(LDA)和允许协方差矩阵独立的二次判别分析(QDA),以及朴素贝叶斯等。判别式模型则直接建模条件分布 P(y∣x),代表方法有逻辑回归(Logistic Regression)、支持向量机(SVM)等。

本文介绍回归(Regression)的基础。在机器学习中,回归是指从输入特征预测一个连续的实值输出的监督学习任务。

问题设定 (1)

现有一些HDD磁盘的性能数据(通过iostat采集),如下所示:

| idx | rrqms | wrqms | rs | ws | ios | rsecs | wsecs | iosecs | await |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 2.08 | 5.63 | 35.72 | 106.82 | 142.54 | 3200.0 | 14500.0 | 17700.0 | 5.34 |

| 2 | 2.23 | 7.42 | 19.10 | 109.62 | 128.72 | 2600.0 | 15100.0 | 17700.0 | 4.44 |

| 3 | 2.47 | 9.78 | 18.17 | 74.43 | 92.60 | 2700.0 | 8700.0 | 11400.0 | 5.55 |

| 4 | 2.57 | 9.52 | 17.85 | 69.00 | 86.85 | 2900.0 | 8000.0 | 10900.0 | 6.05 |

| 5 | 2.35 | 7.52 | 16.17 | 60.10 | 76.27 | 2400.0 | 7100.0 | 9500.0 | 5.66 |

| 6 | 2.30 | 6.67 | 16.13 | 54.10 | 70.23 | 2400.0 | 6600.0 | 9000.0 | 5.94 |

| 7 | 1.83 | 4.15 | 16.13 | 41.03 | 57.16 | 2300.0 | 4400.0 | 6700.0 | 6.18 |

| 8 | 1.28 | 3.28 | 12.27 | 32.50 | 44.77 | 1600.0 | 3600.0 | 5200.0 | 6.34 |

| 9 | 1.05 | 1.75 | 52.85 | 34.50 | 87.35 | 2300.0 | 3200.0 | 5500.0 | 7.67 |

| 10 | 0.87 | 1900.00 | 118.17 | 46.87 | 165.04 | 18400.0 | 18400.0 | 36800.0 | 26.19 |

| 11 | 0.57 | 1.62 | 54.40 | 30.15 | 84.55 | 2700.0 | 2800.0 | 5500.0 | 7.82 |

| 12 | 0.45 | 1700.00 | 113.00 | 42.75 | 155.75 | 16000.0 | 17200.0 | 33200.0 | 26.00 |

| 13 | 0.57 | 4600.00 | 218.90 | 72.85 | 291.75 | 39000.0 | 40700.0 | 79700.0 | 34.55 |

| 14 | 0.80 | 3300.00 | 178.38 | 65.62 | 244.00 | 29000.0 | 30500.0 | 59500.0 | 30.65 |

| 15 | 0.72 | 2900.00 | 158.85 | 62.03 | 220.88 | 25200.0 | 27300.0 | 52500.0 | 29.51 |

| 16 | 1.37 | 6.77 | 56.90 | 79.83 | 136.73 | 2500.0 | 8400.0 | 10900.0 | 7.22 |

| 17 | 1.60 | 6.48 | 63.85 | 68.55 | 132.40 | 2900.0 | 7900.0 | 10800.0 | 7.52 |

| 18 | 1.23 | 6.03 | 55.65 | 62.70 | 118.35 | 2700.0 | 7200.0 | 9900.0 | 7.54 |

| 19 | 1.53 | 6.03 | 35.93 | 89.67 | 125.60 | 2300.0 | 13700.0 | 16000.0 | 5.92 |

| 20 | 1.53 | 6.82 | 48.83 | 101.32 | 150.15 | 2700.0 | 16100.0 | 18800.0 | 7.42 |

| 21 | 1.73 | 7.48 | 57.03 | 100.82 | 157.85 | 2900.0 | 16400.0 | 19300.0 | 7.13 |

| 22 | 1.95 | 6.03 | 24.35 | 73.90 | 98.25 | 2300.0 | 15000.0 | 17300.0 | 5.95 |

| 23 | 1.90 | 7.02 | 26.77 | 88.12 | 114.89 | 2500.0 | 15400.0 | 17900.0 | 5.04 |

| 24 | 2.20 | 6.72 | 37.12 | 85.57 | 122.69 | 3500.0 | 14600.0 | 18100.0 | 5.67 |

其中:

- rrqms: 每秒合并的read io

- wrqms: 每秒合并的write io

- rs: read io per second

- ws: write io per second

- ios: rs + ws

- rsecs: read sectors (512B) per second, i.e. read bandwidth

- wsecs: write sectors (512B) per second, i.e. write bandwidth

- iosecs: rsecs + wsecs, i.e. total bandwidth

- await: latency in milliseconds

要通过机器学习的方法,找出await与其它指标(ios, rs, ws, iosecs, rsecs, wsecs, …)的关系,即:

$$

await = f(x_1, x_2, …)

$$

其中$x1$, $x2$, … 代表磁盘的其它指标(ios, rs, ws, iosecs, rsecs, wsecs, …);

有了这个模型之后,就可以判断一个磁盘是否故障:若实际await高出模型计算出的期望await太多(例如实际await大于2倍的期望await),就判定为故障。

学习的效果,通过测试数据来检验:

机器学习最简过程 (2)

所谓机器学习(训练),就是要生成一个上一节提到的函数$f$;分为3步:

- step1: 定义模型,即一个带有未知参数的函数;这其实是一个 function set(函数集合,未知参数取不同值,就得到不同函数)。

- step2: 定义损失函数;

- step3: 优化(梯度下降),以确定step1中的未知参数;

这里“参数”的意义不同于编程中的参数;

1 | float f(float x1, float x2) |

在如上C语言函数中,x1和x2是参数;但在机器学习中,w1、w2和b是参数。因为机器学习的过程不是函数$f$执行的过程,而是寻找函数$f$的过程;在模型确定的情况下,就是寻找或者确定参数的值(有点类似于待定系数法?)。函数$f$的input x1和x2叫特征;一个物体的多个特征组成的向量叫特征向量。例如:

- 有一个函数$f$,input是重量、颜色,output是“花或者叶子”;重量和颜色是待判断目标的特征。

- 本例机器学习完成之后得到一个函数$f$,input是

ios和iosecs,output是预期await;ios和iosecs是样本的特征。

定义模型 (2.1)

真实函数(true function) 是指数据生成过程中隐含的、从输入特征到输出的真实映射关系。换句话说,它是我们假想存在的一个函数,描述了输入和输出之间“本来”的对应规律——尽管这个函数在数学上可能没有具体的表达式。我们的目标,就是用一个模型(即另一个可学习的函数)去逼近这个真实函数。而逼近效果的好坏,通常只能通过测试数据来评估,因为我们既不知道真实函数的具体形式,也无法穷尽真实世界中的所有可能数据来进行验证。

先假定只有ios这一个input,即只通过ios这一个指标来预测磁盘的await;

拍脑袋猜测它们是线性关系,即

$$

await = f(x) = w \cdot x

$$

其中$x$代表input ios,$w$即未知参数。

- 注意1:实际工程中,选择模型需要专业知识(domain knowledge);

- 注意2:这里假定模型只有一个未知参数$w$;很多课程此时会假定有2个参数,除$w$外还有一个$b$(叫做bias);我们从最简单的情形开始:只有一个参数时,损失函数的图像(叫做Error Surface)是一条曲线,计算其微分也不涉及偏微分。搞明白道理之后,再扩展为2个及更多参数。

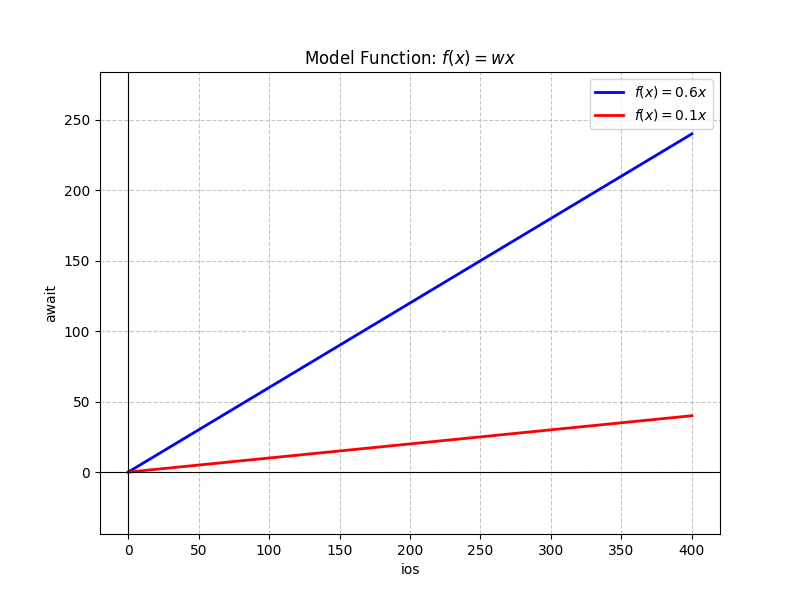

在选定一次函数且无bias的情况下,模型的好坏完全取决于唯一参数$w$。机器学习(训练)的过程,就是找到一个最优的$w$,使得通过模型计算出来的结果和真实结果最接近;

显然,$w=0.1$比$w=0.6$的损失要小!如何衡量模型计算出来的结果和真实结果是否接近呢?

定义损失函数 (2.2)

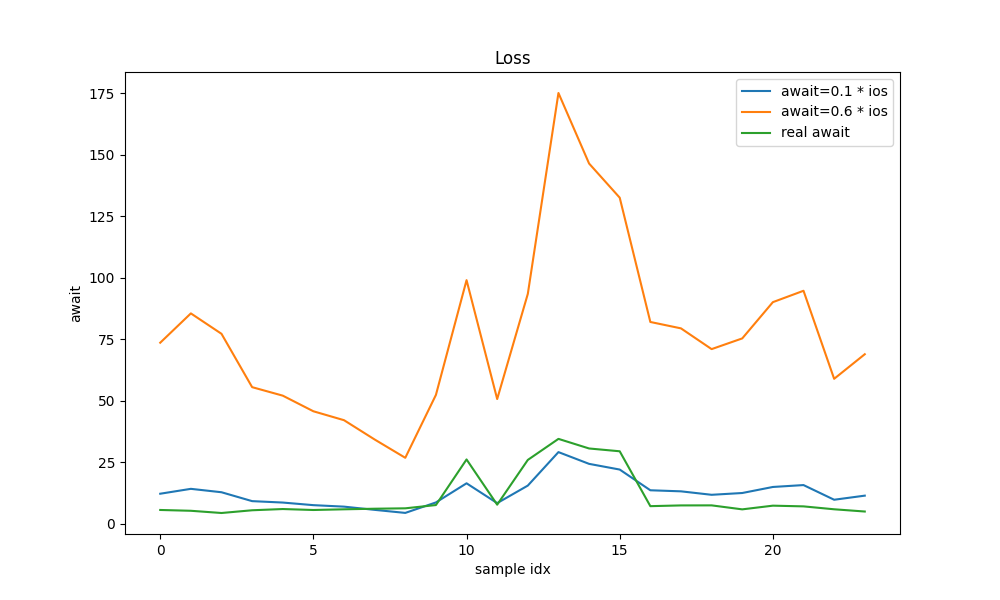

损失函数用来衡量$w$有多好。对于我们的例子,可以这样:

- 使用模型计算await;

- 和真实的await做差,然后再平方;24条训练数据,会得到24个平方;

- 把这些平方累加起来;

注意:一般情况,还会对累加结果再取平均(即除以24),就是Mean Square Error (MSE)。为了简单这里也不再取平均了,反正它们的趋势是一样的;

$$

L(w) = \sum_{n=1}^{24} (w x_n - a_n)^2

$$

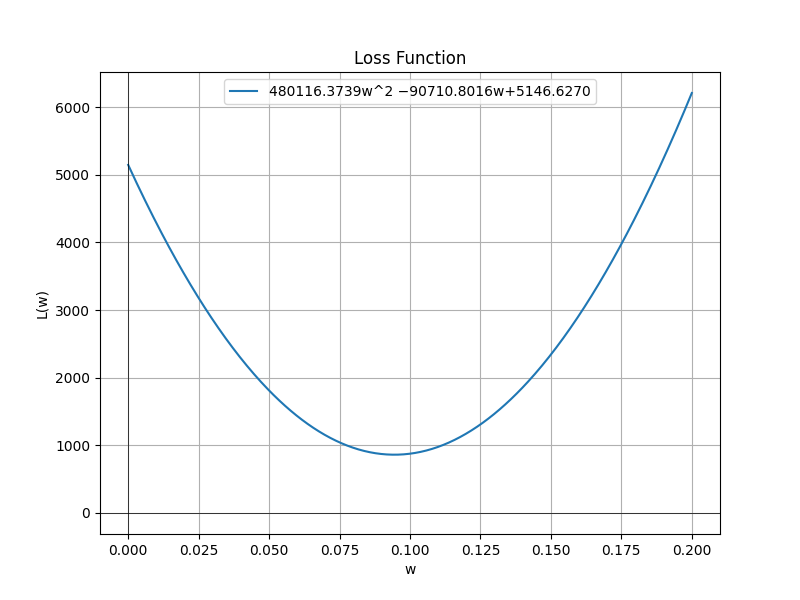

其中:$x_n$代表$ios_n$,$a_n$代表$await_n$;$n \in {1, …, 24}$;这些就是训练数据,是已知的;所以,这个函数的表达式可以精确地写出来:

$$

L(w) = 480116.3739 w^2 - 90710.8016 w + 5146.6270

$$

显然,当

$$

w = - \frac{-90710.8016}{2 \cdot 480116.3739} = 0.0944

$$

时,损失最小:

$$

L = 862.0172

$$

现实中的损失函数很复杂,不可能求出解析解。即使有的损失函数有解析解,参数动辄几百亿,以算法复杂度$O(n^3)$为例,算到地球毁灭也算不出来。所以,只能通过梯度下降的办法去寻求局部最优解,或者在有限次迭代之后停止!。

这里已知最优解,为了展示梯度下降方法是如何找到它的。

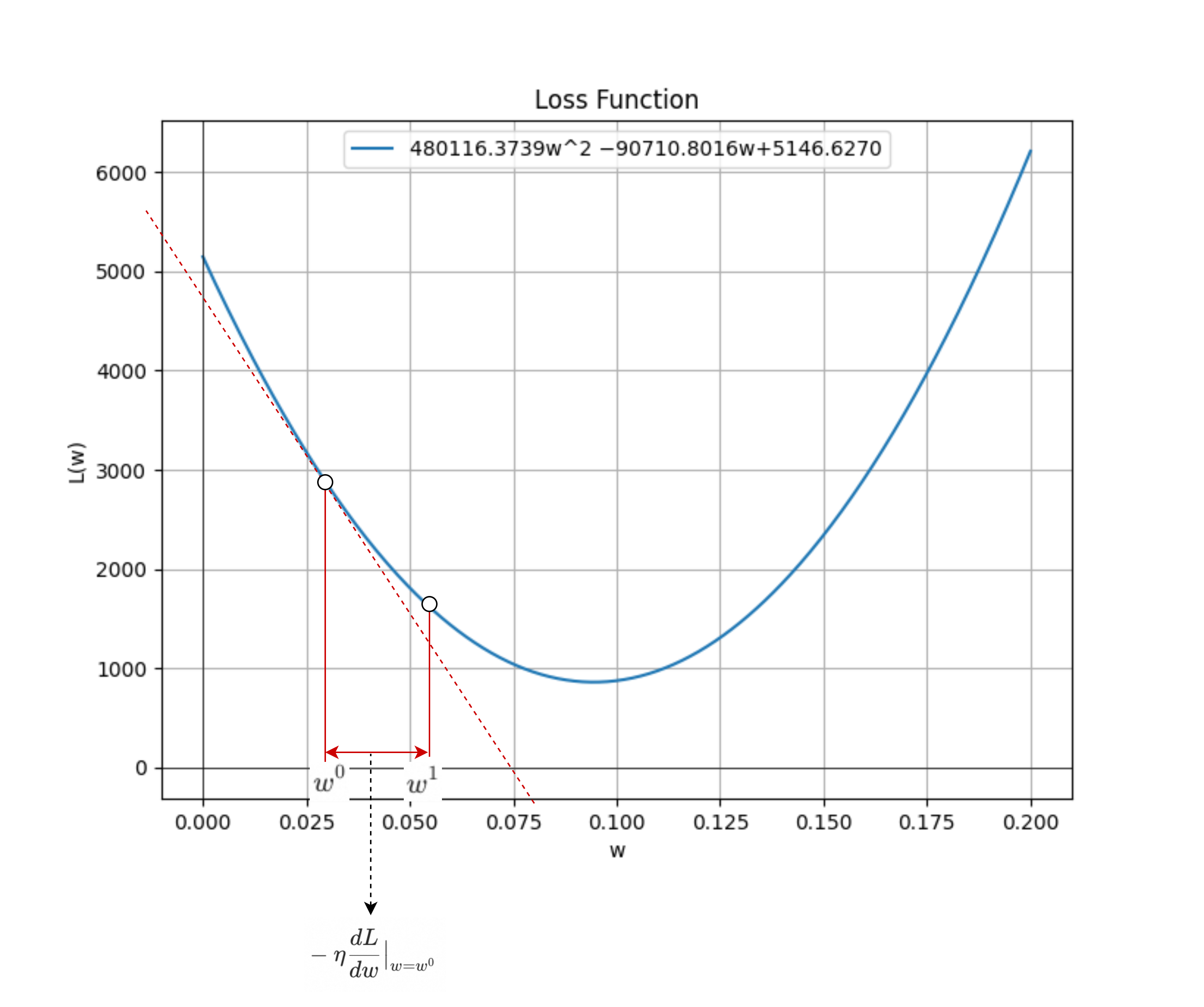

梯度下降 (2.3)

首先,随机选择一个点$w^0$,计算损失函数$L(w)$在$w=w^0$处的导数$\frac{dL}{dw}\big|_{w=w^0}$;假如导数等于0,说明点$w^0$刚好就是最优解。学习终止。否则:

- 假如导数小于0,说明点$w^0$在最优解$w = 0.0944$的左侧;向右寻找:$w^1 = w^0 - \eta \frac{dL}{dw}\big|_{w=w^0}$

- 假如导数大于0,说明点$w^0$在最优解$w = 0.0944$的右侧;向左寻找:$w^1 = w^0 - \eta \frac{dL}{dw}\big|_{w=w^0}$

所以,无论是哪种情况,下一个更优解$w^1$都是:

$$

w^1 = w^0 - \eta \frac{dL}{dw}\big|_{w=w^0}

$$

其中$\eta$是一个提前选定的大于0的常数,叫做learning rate,表示每一步前进的幅度或者步幅。

在机器学习中,提前选定的常数(不是通过学习得到)叫做hyper-parameter。

按照这个思路迭代,每次更新$w$:

$$

w^{n+1} = w^n - \eta \frac{dL}{dw}\big|_{w=w^n}

$$

直到导数为0,或者迭代次数到达上限,比如100万次。最大迭代次数,也是一个hyper-parameter。

假设:

$$

\begin{aligned}

& \eta = 0.000001 \\

& w^0 = 5000.0

\end{aligned}

$$

下面是9轮迭代的参数更新记录:

$$

\begin{aligned}

& d = 4801073028.1984, w = 198.9270, L = 18981096715.4305 \\

& d = 190925481.9430, w = 8.0015, L = 30018218.9515 \\

& d = 7592581.7918, w = 0.4089, L = 48332.4943 \\

& d = 301936.1150, w = 0.1070, L = 937.0864 \\

& d = 12007.1696, w = 0.0950, L = 862.1337 \\

& d = 477.4921, w = 0.0945, L = 862.0152 \\

& d = 18.9886, w = 0.0945, L = 862.0150 \\

& d = 0.7551, w = 0.0945, L = 862.0150 \\

& d = 0.0300, w = 0.0945, L = 862.0150

\end{aligned}

$$

注意:若$\eta$选择的不好(例如大一点),学习不但不会收敛,反而会迅速发散。想象一下:若$w^n$在对称轴右侧,距离100;下次更新,$w^{n+1}$肯定在$w^n$的左边,但如果$\eta$太大,$w^{n+1}$被更新到对称轴左边,并且距离超过100;距离最优解更远了。以此类推,$w^{n+2}$被更新到对称轴右侧,且距离进一步加大…… 这时最常用的手段是降低$\eta$。

增加参数(3)

假如还是假设await与ios是线性关系,但增加一个参数$b$ (bias)。一方面,猜测ios接近0时,也有个基础的await(不一定准),bias可以捕捉到它;另外一方面,增加一个参数,更重要的目的是为了展示:

- 一个输入特征(

ios)也可以有多个待定参数; - 多个待定参数,优化(梯度下降)如何进行;2个待定参数时,损失函数图像(Error Surface)是一个曲面;

定义模型 (3.1)

$$

await = f(x) = w \cdot x + b

$$

定义损失函数 (3.2)

和之前一样,但预测值变成$w x_n + b$,且损失函数有两个参数。所以损失函数变成:

$$

L(w,b) = \sum_{n=1}^{24} (w x_n + b - a_n)^2

$$

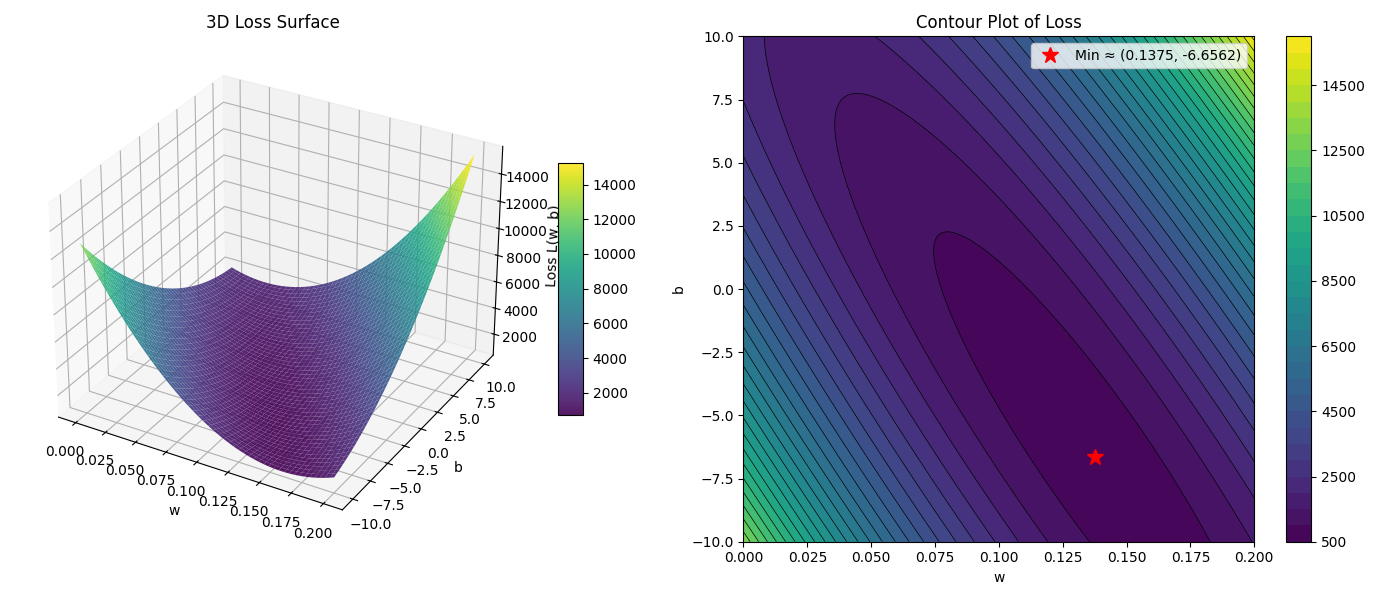

其中:$x_n$代表$ios_n$,$a_n$代表$await_n$;$n \in {1, …, 24}$;代入24条训练数据,得到:

$$

L(w,b) = 480116.3739 w^2 + 6210.7400 w b + 24.0000 b^2 - 90710.8016 w - 534.6000 b + 5146.6270 \\

$$

同样可以求出解析最优值:

$$

\begin{aligned}

& w = 0.1375 \\

& b = -6.6562 \\

& L = 688.5764

\end{aligned}

$$

下面演示如何通过梯度下降的方法逼近它。

梯度下降 (3.3)

流程 (3.3.1)

- 随意选择一个点,只不过,这个点是二维的:

$$

\begin{aligned}

(w^0, b^0)

\end{aligned}

$$

- 在这个点,对两个参数分别求偏导数,并按第2.3节的方式更新参数:

$$

\begin{aligned}

\\

& w^1 = w^0 - \eta \frac{\partial L}{\partial w}\big|_{w=w^0,b=b^0} \\

\\

& b^1 = b^0 - \eta \frac{\partial L}{\partial b}\big|_{w=w^0,b=b^0} \\

\\

\end{aligned}

$$

这就完成了一次参数更新。

继续迭代,直到两个方向上的偏导数都为0,或者达到提前设置的最大迭代次数(hyper-parameter)。

执行 (3.3.2)

损失函数对于$w$和$b$的偏导数分别是:

$$

\begin{aligned}

\\

& \frac{\partial L}{\partial w} = 2 \cdot 480116.3739 w + 6210.7400 b - 90710.8016 \\

\\

& \frac{\partial L}{\partial b} = 2 \cdot 24.0000 b + 6210.7400 w - 534.6000 \\

\\

\end{aligned}

$$

使用python实现:

1 | #!.venv/bin/python3 |

运行结果:

1 | Iter: 0: dw = 4801694102.1984, db = 31057965.4000, w = 198.3059, b = 68.9420, L = 18947691102.9664 |

向量写法 (3.3.3)

约定小写字母表示标量(数字),如$a, b$。黑体小写字母表示列向量,如$\boldsymbol{a}, \boldsymbol{b}, \boldsymbol{\theta}$;要表示行向量,需要转置,如$\boldsymbol{a}^\top, \boldsymbol{b}^\top, \boldsymbol{\theta}^\top$。黑体大写字母表示矩阵,例如$\boldsymbol{W}, \boldsymbol{Q}, \boldsymbol{K}$。

- 两个参数写成一个向量$\boldsymbol{\theta}$形式:

$$

\boldsymbol{\theta} = \begin{bmatrix}

w \\

b

\end{bmatrix}

$$

- 随机选择的初始点写作:

$$

\boldsymbol{\theta}^0 = \begin{bmatrix}

w^0 \\

b^0

\end{bmatrix}

$$

- 在$\boldsymbol{\theta}^0$点处,对于各个方向的偏导数,写作:

$$

\boldsymbol{g}^0 = \begin{bmatrix}

\frac{\partial L}{\partial w}\big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\frac{\partial L}{\partial b}\big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0}

\end{bmatrix}

$$

其中$\boldsymbol{g}$就是梯度(gradient)。数学上就是,二维空间中(即曲面上)某点处的各个维度上的偏导数。

本质上,梯度$\boldsymbol{g}^0$是从$\boldsymbol{\theta}^0$到更优点的一个矢量(方向是反的,即从更优点指向$\boldsymbol{\theta}^0$)。要往更优点行进,首先要把方向颠倒过来,即乘以一个负数($-\eta$),行进的距离多少取决于$\eta$。所以,更优点$\boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 + (-\eta \boldsymbol{g}^0)$。

负梯度指向下降最快的方向,这是梯度下降法的核心。为什么说下降最快呢?因为各个维度都是下降的。一个维度上如何确保下降,见第2.3节的函数图像演示。这里只是推广到多维。

梯度(gradient)用梯度算子$\boldsymbol{\nabla}$(读作nabla)表示:

$$

\boldsymbol{g}^0 = \boldsymbol{\nabla}L(\boldsymbol{\theta}^0)

$$

- 参数向量的更新过程:

$$

\begin{bmatrix}

w^1 \\

b^1

\end{bmatrix} = \begin{bmatrix}

w^0 \\

b^0

\end{bmatrix} - \begin{bmatrix}

\eta \frac{\partial L}{\partial w} \big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\eta \frac{\partial L}{\partial b} \big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0}

\end{bmatrix}

$$

表示成:

$$

\boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 - \eta \boldsymbol{\nabla}L(\boldsymbol{\theta}^0) = \boldsymbol{\theta}^0 - \eta \boldsymbol{g}^0

$$

- 迭代过程:

$$

\begin{aligned}

& \boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 - \eta \boldsymbol{g}^0 \\

& \boldsymbol{\theta}^2 = \boldsymbol{\theta}^1 - \eta \boldsymbol{g}^1 \\

& \boldsymbol{\theta}^3 = \boldsymbol{\theta}^2 - \eta \boldsymbol{g}^2 \\

& …

\end{aligned}

$$

推广到多维 (3.3.4)

- 多个参数写成一个向量$\boldsymbol{\theta}$的形式:

$$

\boldsymbol{\theta} = \begin{bmatrix}

\theta_1 \\

\theta_2 \\

\theta_3 \\

…

\end{bmatrix}

$$

- 随机选择的初始点写作:

$$

\boldsymbol{\theta}^0 = \begin{bmatrix}

\theta_1^0 \\

\theta_2^0 \\

\theta_3^0 \\

…

\end{bmatrix}

$$

- 在$\boldsymbol{\theta}^0$点处,对于各个方向的偏导数,写作:

$$

\boldsymbol{g}^0 = \begin{bmatrix}

\frac{\partial L}{\partial \theta_1}\big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\frac{\partial L}{\partial \theta_2}\big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\frac{\partial L}{\partial \theta_3}\big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

…

\end{bmatrix}

$$

其中$\boldsymbol{g}$就是梯度(gradient)。数学上就是,多维空间中某点处的各个维度上的偏导数。

本质上,梯度$\boldsymbol{g}^0$是从$\boldsymbol{\theta}^0$到更优点的一个矢量(方向是反的,即从更优点指向$\boldsymbol{\theta}^0$)。要往更优点行进,首先要把方向颠倒过来,即乘以一个负数($-\eta$),行进的距离多少取决于$\eta$。所以,更优点$\boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 + (-\eta \boldsymbol{g}^0)$。

负梯度指向下降最快的方向,这是梯度下降法的核心。说下降最快,是因为各个维度都是下降的。

梯度(gradient)用梯度算子$\boldsymbol{\nabla}$(读作nabla)表示:

$$

\boldsymbol{g}^0 = \boldsymbol{\nabla}L(\boldsymbol{\theta}^0)

$$

- 参数向量(多个参数构成一个向量)的更新过程:

$$

\begin{bmatrix}

\theta_1^1 \\

\theta_2^1 \\

\theta_3^1 \\

…

\end{bmatrix} = \begin{bmatrix}

\theta_1^0 \\

\theta_2^0 \\

\theta_3^0 \\

…

\end{bmatrix} - \begin{bmatrix}

\eta \frac{\partial L}{\partial \theta_1} \big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\eta \frac{\partial L}{\partial \theta_2} \big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

\eta \frac{\partial L}{\partial \theta_3} \big|_{\boldsymbol{\theta}=\boldsymbol{\theta}^0} \\

…

\end{bmatrix}

$$

表示成:

$$

\boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 - \eta \boldsymbol{\nabla}L(\boldsymbol{\theta}^0) = \boldsymbol{\theta}^0 - \eta \boldsymbol{g}^0

$$

- 迭代过程:

$$

\begin{aligned}

& \boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 - \eta \boldsymbol{g}^0 \\

& \boldsymbol{\theta}^2 = \boldsymbol{\theta}^1 - \eta \boldsymbol{g}^1 \\

& \boldsymbol{\theta}^3 = \boldsymbol{\theta}^2 - \eta \boldsymbol{g}^2 \\

& …

\end{aligned}

$$

梯度下降是优化参数的大方针,但它也会面临各种挑战,这些细节以后再说,现在姑且认为它就是行之有效的办法。

逼近任意曲线 (4)

前面选择的模型函数是

$$

await = f(x) = w \cdot x

$$

或者

$$

await = f(x) = w \cdot x + b

$$

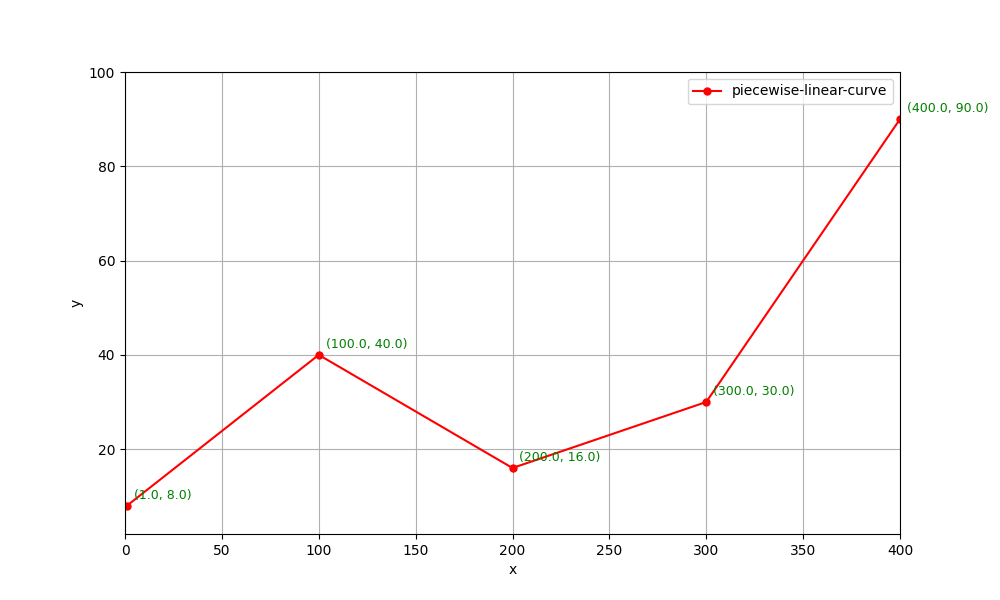

它是一条直线。假如真实函数(true function)是一条折线(如下图),无论$w$和$b$选择的有多好,逼近效果都不会太好。

说明:现实中磁盘$await$和$ios$的关系肯定不是这样。实际上,前面选择的线性关系表现的还不错(在正常压力范围内,磁盘的$await$的确和$ios$正相关)。这里只是假设output和input(特征)成这种奇怪的关系,目的是介绍如何逼近任意曲线。

假如真实函数是任意曲线,也可以看作一条折线,因为可以通过折线逼近它。

所以,下文统一把真实函数看作一条折线。

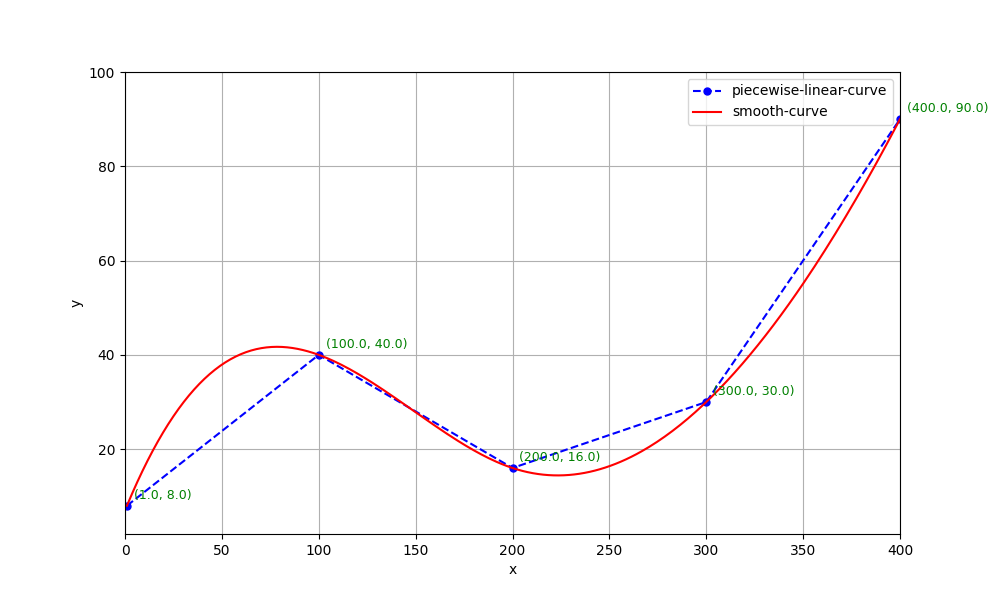

激活函数 (4.1)

激活函数由于构建弹性更强的函数模型。弹性强是指:无论真实的真实函数曲线是什么样子,都可以无限逼近。

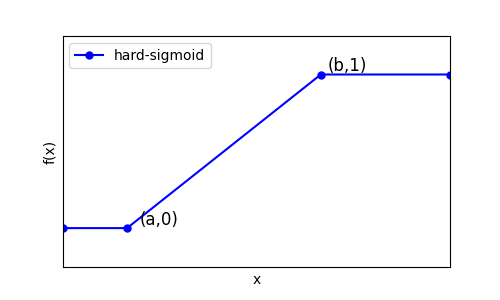

Sigmoid (4.1.1)

Hard sigmoid函数

$$

\begin{aligned}

f(x) =

\begin{cases}

0 & \text{if } x <= a, \\

\frac{1}{b-a}(x-a) & \text{if } a < x <= b, \\

1 & \text{if } x > b.

\end{cases}

\end{aligned}

$$

它的图像是:

可见,只需2个参数就能唯一确定一个hard-sigmoid函数。所以,可以把它记为$h_{a,b}(x)$

图6中的折线就可以表示为:

$$

f(x) = 8 + 32 \cdot h_{1,100}(x) + (-24) \cdot h_{100,200}(x) + 14 \cdot h_{200,300}(x) + 60 \cdot h_{300,400}(x)

$$

也就是,可以通过常数$d$加上多个$c \cdot h_{a,b}(x)$组合出任意折线,进而逼近任意曲线。

但是,

$$

h_{a,b}(x) = f(x) =

\begin{cases}

0 & \text{if } x <= a, \\

\frac{1}{b-a}(x-a) & \text{if } a < x <= b, \\

1 & \text{if } x > b.

\end{cases}

$$

不方便写。故通过下面这个函数来模拟它:

$$

s_{w,b}(x) = \frac{1}{1+e^{-(b+wx)}}

$$

注意到,

$$

\sigma(x) = sigmoid(x) = \frac{1}{1+e^{-x}}

$$

所以,$s_{w,b}(x)$ 就是$sigmoid(b+wx)$,记做$\sigma(b+wx)$(把自变量替换成$b+wx$)。

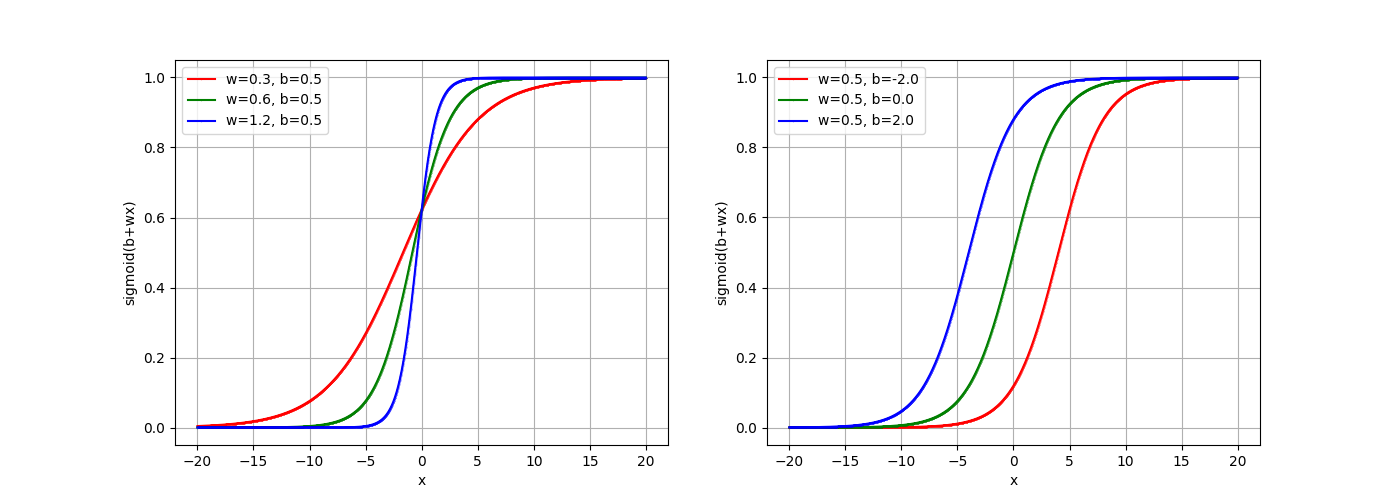

为什么$\sigma(b+wx)$可以模拟$h_{a,b}(x)$呢?$w$为正数,

- 当x为负无穷:$\sigma(b+wx) = 0$

- 当x为负正穷:$\sigma(b+wx) = 1$

并且:

- 调整$w$可以改变曲线的陡峭程度,即$h_{a,b}(x)$中$a$和$b$的距离;

- 调整$b$可以平易曲线,即$h_{a,b}(x)$中$a$和$b$的位置;

所以,这两者近似等价:

- 使用$c \cdot h_{a,b}(x)$构造模型函数,然后去学习参数$c$、$a$和$b$;

- 使用$c \cdot \sigma(b+wx)$构造模型函数,然后去学习参数$c$、$w$和$b$;

回顾一下:

任意真实函数曲线可以看作折线;

任意折线可以通过如下函数精确组合而出;

$$

f(x) = b + \sum\limits_{i=1}^m c_i \cdot h_{a_i,b_i}(x)

$$

- 任意如上函数可以通过如下函数模拟;

$$

f(x) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{i}x)

$$

所以,这是一个弹性强的函数模型,$m$越大弹性越强,其中$m$又是一个hyper-parameter!

ReLU (4.1.2)

ReLU 是另一种激活函数,用于构建函数模型,其原理和sigmoid一样。

重复学习过程 (4.2)

假如hyper-parameter $m=3$

函数模型

$$

\begin{aligned}

await = f(x) = b + c_{1}\sigma(b_{1}+w_{1}x) + c_{2}\sigma(b_{2}+w_{2}x) + c_{3}\sigma(b_{3}+w_{3}x)

\end{aligned}

$$

待定参数是$b,w_1,b_1,c_1,w_2,b_2,c_2,w_3,b_3,c_3$。

损失函数

$$

L(b,w_1,b_1,c_1,w_2,b_2,c_2,w_3,b_3,c_3) = \sum_{n=1}^{24} (f(x_n) - a_n)^2

$$

其中:$(x_n,a_n)$代表$(ios_n, await_n)$,$n \in {1, …, 24}$,是训练数据,已知!所以函数$L$展开之后,变量只有$b,w_1,b_1,c_1,w_2,b_2,c_2,w_3,b_3,c_3$。

可见:

- 损失函数的变量,就是函数模型中的未知参数;

- 一个输入特征(例如$ios$),就可以引入多个未知参数,如这里7个;

- 并且,对于损失函数而言,哪个变量(未知参数)是由哪个输入特征引入的,已经毫无意义了;它们一视同仁,都是损失函数的一个变量;

- 引入损失函数的目的,是通过训练数据优化那些未知参数,使得它取到最小值(理想)。此时,函数模型最接近真实函数(起码对训练数据集而言是这样);

优化

梯度下降和前文一模一样,一般形式见第3.3.4节。

增加输入特征 (5)

到目前为止,只考虑$ios$(读写iops之和)这一个输入特征,现在增加另一个特征$iosecs$(读写带宽之和,以sector为单位)。

线性模型 (5.1)

- 函数模型

$$

await = f(x_{1},x_{2}) = w_{1} ios + w_{2} iosecs + b = w_{1} x_{1} + w_{2} x_{2} + b

$$

其中,$x_{1}$代表特征$ios$,$x_{2}$代表特征$iosecs$;$w_{1}$,$w_{2}$和$b$(可以认为是$b_{1}+b_{2}$之和)是待定参数。

- 损失函数

$$

L(w_{1},w_{2},b) = \sum\limits_{n=1}^{24} (w_{1} ios_{n} + w_{2} iosecs_{n} + b - await_n)^2

$$

其中$(ios_n, iosecs_n, await_n)$,$n \in {1, …, 24}$,是训练数据,已知!所以,函数$L(w_{1},w_{2},b)$可以精确地写出来,其中变量只有$w_1, w_2, b$。

$$

\begin{aligned}

L(w_{1},w_{2},b) = & k_{1} \cdot {w_{1}}^2 + k_{2} \cdot {w_{2}}^2 + k_{3} \cdot {b}^2 + \\

& k_{4} \cdot w_{1}w_{2} + k_{5} \cdot w_{1}b + k_{6} \cdot w_{2}b + \\

& k_{7} \cdot w_{1} + k_{8} \cdot w_{2} + k_{9} \cdot b + \\

& k_{10}

\end{aligned}

$$

其中$k_{1}, k_{2}, \cdots, k_{10}$都是常数,可以使用训练数据计算出来。

- 优化

梯度下降一般形式见第3.3.4节,并无区别。

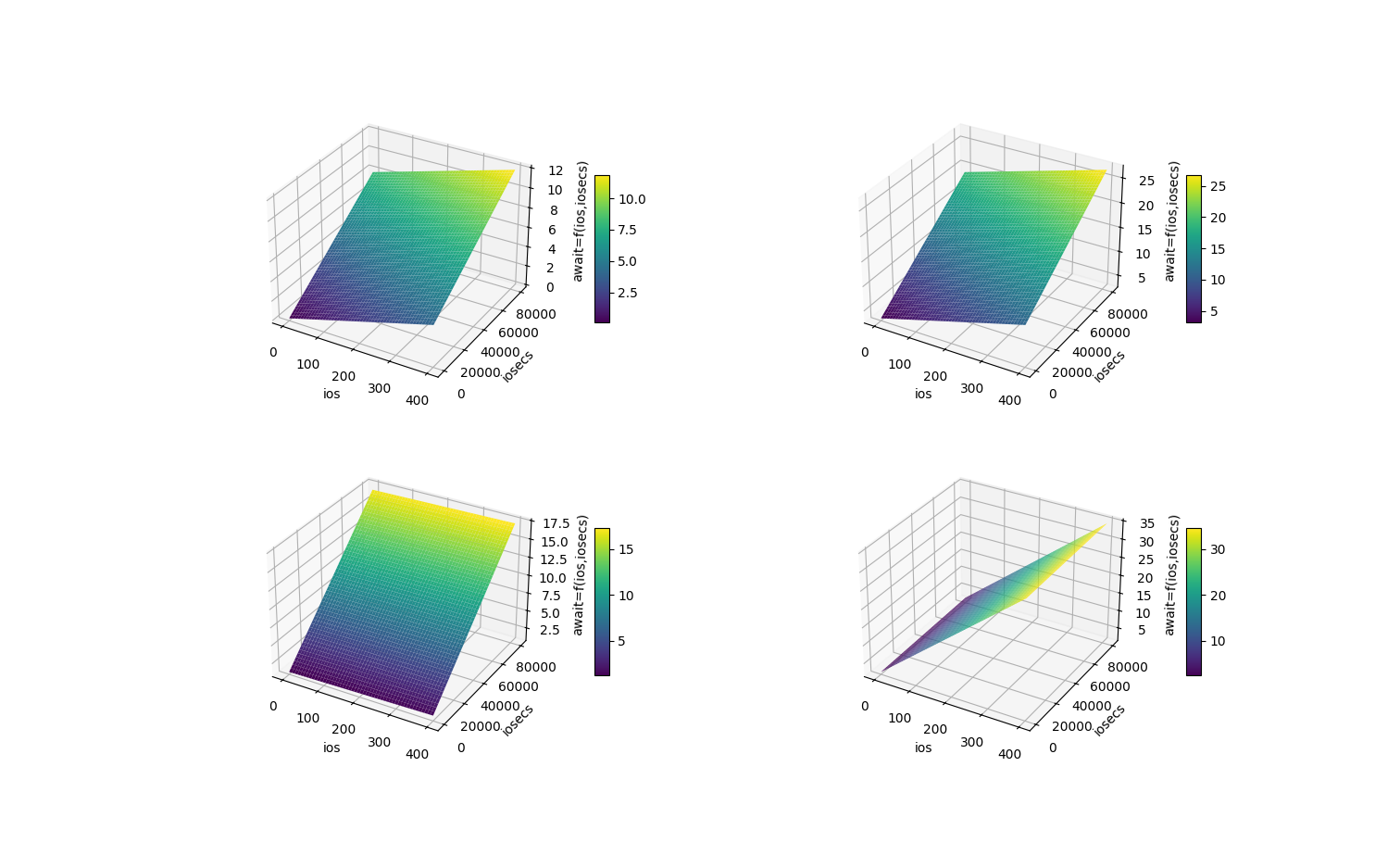

弹性模型 (5.2)

从图10可知,假如选择线性模型,$await=f(ios,iosecs)$一定是一个平面。假如真实函数$await=real(ios,iosecs)$是一个曲面,无论$w_1,w_2,b$选择的有多好,逼近效果都不会太好。也就是说,线性模型没有弹性。

所以需要使用激活函数来组合构建模型,只是扩展到2维。

一维场景下,线性模型

$$

f(x) = b + w \cdot x

$$

对应的弹性模型是($i$是激活函数的个数)

$$

f(x) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{i}x)

$$

二维场景下,线性模型

$$

f(x_1,x_2) = b + w_{1} x_{1} + w_{2} x_{2}

$$

对应的弹性模型是($i$是激活函数的个数)

$$

f(x_1,x_2) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{i,1}x_{1}+w_{i,2}x_{2})

$$

其过程是:

- 把多个特征线性组合,例如2个特征,得到3D空间中的一个平面;

- 对平面上的一点$(x,y,z)$,取$z^\prime=c\cdot\sigma(z)$,映射到另一个点$(x,y,z^\prime)$;

- 所有点都做如上映射,于是平面变成曲面;

- $m$很小时,把一个平面改变成多个平面碎片拼成的折面;

- $m$增大时,折面逐渐变得光滑;

注意:若机逐个械替换$w \cdot x$部分,会得到

$$

\begin{equation}

f(x_1,x_2) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{1,i}x_{1}) + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{2,i}x_{2})

\tag{incorrect}

\end{equation}

$$

其过程是:

- 对一个维度使用多个激活函数累加;

- 把各个维度累加的结果再累加起来;

为什么不对呢?AI回答如下:

首先,定义可加分离(additively separable。若一个二元函数(可以推广到多维)能写成:

$$

f(x_{1},x_{2}) = b + g_{1}(x_{1}) + g_{2}(x_{2})

$$

形式,则它是可加分离的。它的混合偏导数恒为零:

$$

\frac{\partial^{2}f}{\partial x_{1} \partial x_{2}} \equiv 0

$$

- 若真实函数是可加分离的,则incorrect模型也可行!因为它能够无限逼近真实函数:

$\sum_{i} c_i \cdot \sigma(b_{i}+w_{1,i}x_{1})$可以逼近任意一元函数$g_{1}(x_{1})$;

$\sum_{i} c_i \cdot \sigma(b_{i}+w_{2,i}x_{2})$可以逼近任意一元函数$g_{2}(x_{2})$;

- 若真实函数是不可加分离的,则incorrect模型不可行,因为它无法建模变量间的交互。假如真实函数是

$$

f(x_{1},x_{2}) = x_{1} \cdot x_{2}

$$

或者

$$

f(x_{1},x_{2}) = max(x_{1},x_{2})

$$

或者

这些函数都依赖于$x_{1}$和$x_{2}$的联合信息,而incorrect模型永远无法精确表示它们,因为:固定$x_{2}$,$f$对$x_{1}$的响应形状不能随$x_{2}$改变。

简言之:incorrect模型是可加分离的(additively separable),若真实函数是不可加分离的,则模型无法逼近它,无论$m$(激活函数个数)多大。

回到正题!重申函数模型:

$$

f(x_1,x_2) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i}+w_{i,1}x_{1}+w_{i,2}x_{2})

$$

其中,$b,c_1,b_1,w_{1,1},w_{1,2},c_2,b_2,w_{2,1},w_{2,2},\cdots,c_m,b_m,w_{m,1},w_{m,2}$为待定参数。

定义损失函数:

$$

L(b,c_1,b_1,w_{1,1},w_{1,2},c_2,b_2,w_{2,1},w_{2,2},\cdots,c_m,b_m,w_{m,1},w_{m,2}) =

\sum\limits_{n=1}^{24} f(ios_{n},iosecs_{n})^2

$$

代入训练数据,变量只剩$b,c_1,b_1,w_{1,1},w_{1,2},c_2,b_2,w_{2,1},w_{2,2},\cdots,c_m,b_m,w_{m,1},w_{m,2}$。

梯度下降的方法如前。

一般形式 (6)

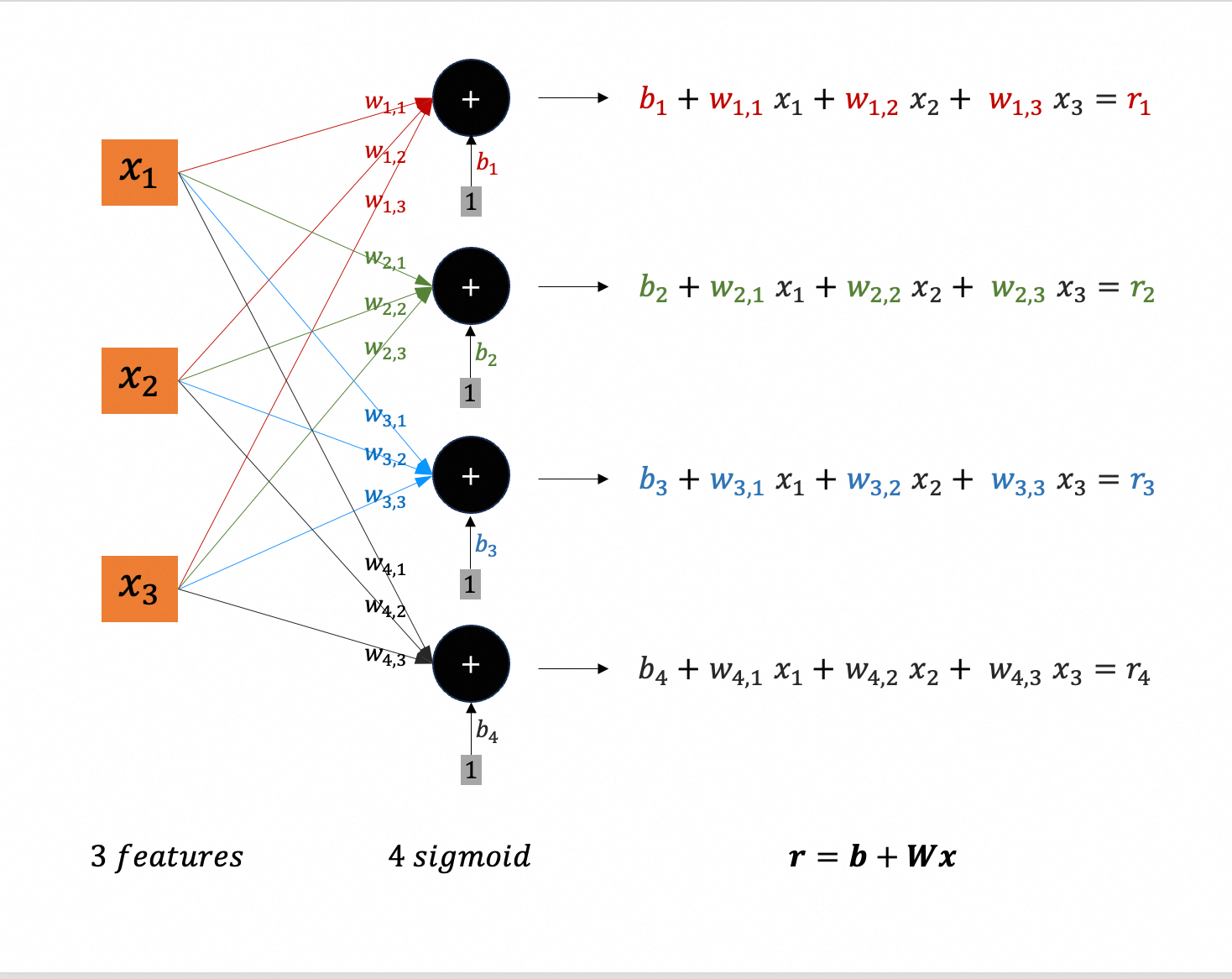

推广到$j$个输入特征,函数模型:

$$

f(x_1,x_2,\cdots,x_j) = b + \sum\limits_{i=1}^m c_i \cdot \sigma(b_{i} + \sum\limits_{j=1}^t w_{i,j}x_{j})

$$

例如,3个输入特征($j \in {1,\cdots,3}$),4个激活函数($i \in {1,\cdots,4}$)

$$

\begin{aligned}

f(x_1,x_2,x_3) = b & + c_1 \cdot \sigma(b_{1} + w_{1,1}x_{1} + w_{1,2}x_{2} + w_{1,3}x_{3}) \\

& + c_2 \cdot \sigma(b_{2} + w_{2,1}x_{1} + w_{2,2}x_{2} + w_{2,3}x_{3}) \\

& + c_3 \cdot \sigma(b_{3} + w_{3,1}x_{1} + w_{3,2}x_{2} + w_{3,3}x_{3}) \\

& + c_4 \cdot \sigma(b_{4} + w_{4,1}x_{1} + w_{4,2}x_{2} + w_{4,3}x_{3})

\end{aligned}

$$

$$

\begin{bmatrix}

r_1 \\

r_2 \\

r_3 \\

r_4

\end{bmatrix} = \begin{bmatrix}

b_1 \\

b_2 \\

b_3 \\

b_4

\end{bmatrix} + \begin{bmatrix}

w_{1,1} & w_{1,2} & w_{1,3} \\

w_{2,1} & w_{2,2} & w_{2,3} \\

w_{3,1} & w_{3,2} & w_{3,3} \\

w_{4,1} & w_{4,2} & w_{4,3}

\end{bmatrix} \begin{bmatrix}

x_1 \\

x_2 \\

x_3

\end{bmatrix}

$$

约定小写字母表示标量(数字),如$a, b$。黑体小写字母表示列向量,如$\boldsymbol{a}, \boldsymbol{b}, \boldsymbol{\theta}$;要表示行向量,需要转置,如$\boldsymbol{a}^\top, \boldsymbol{b}^\top, \boldsymbol{\theta}^\top$。黑体大写字母表示矩阵,例如$\boldsymbol{W}, \boldsymbol{Q}, \boldsymbol{K}$。

所以,上述运算写作:

$$

\boldsymbol{r} = \boldsymbol{b} + \boldsymbol{W} \boldsymbol{x}

$$

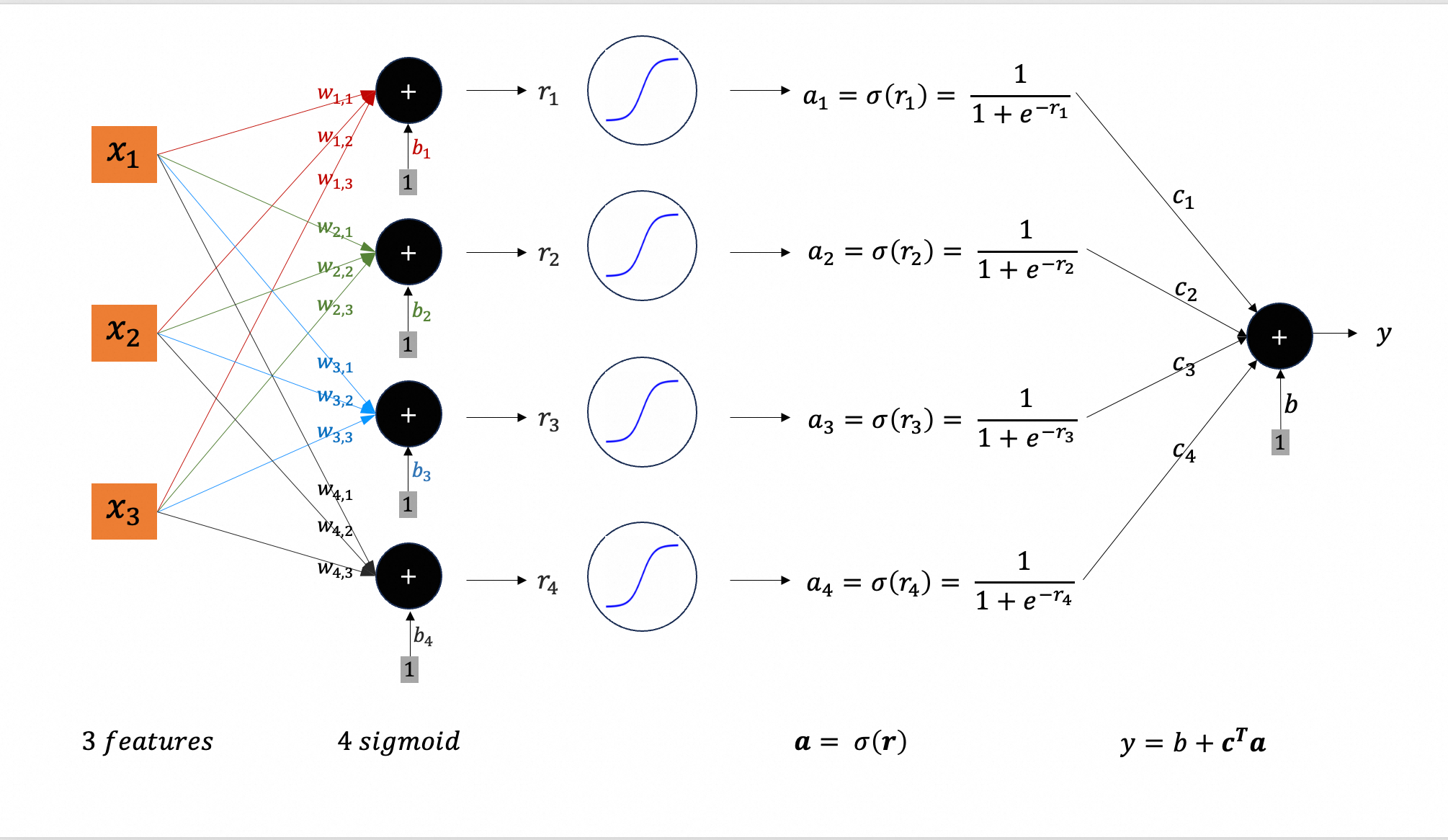

继续,代入激活函数

使用公式表示为:

$$

y = b + \boldsymbol{c}^\top \sigma(\boldsymbol{b + Wx})

$$

损失函数的参数变得更多了:

$$

\boldsymbol{\theta} = \begin{bmatrix}

w_{1,1} \\

w_{1,2} \\

\cdots \\

w_{i,j} \\

b_{1} \\

b_{2} \\

\cdots \\

b_{i} \\

c_{1} \\

c_{2} \\

\cdots \\

c_{i} \\

b

\end{bmatrix}

$$

代入训练数据之后,损失函数的变量就是这些。在损失函数中不用关心每个参数如何引入的、和哪个feature有关以及在模型函数中是什么意义,统一视为变量,记做:

$$

\boldsymbol{\theta} = \begin{bmatrix}

\theta_1 \\

\theta_2 \\

\theta_3 \\

\cdots

\end{bmatrix}

$$

优化(梯度下降)和第3.3.4节并无区别。

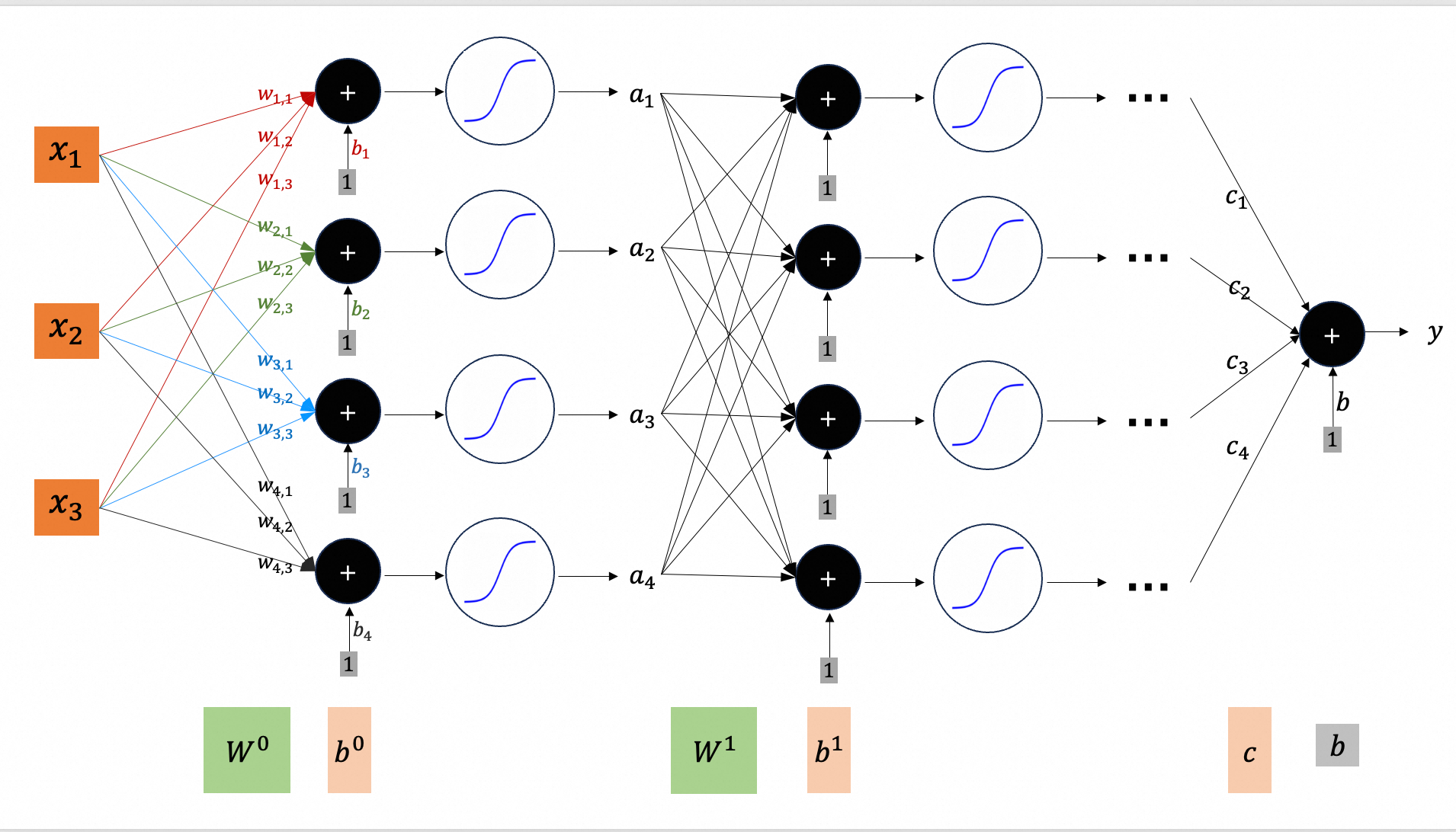

深度学习 (7)

为了进一步增加弹性,叠加多层,就是深度学习。

可以证明,增加一层,弹性只会增大,不会减小。因为:即使增加的一层什么都不做,把$a_1, a_2, \cdots$原样输出,逼近效果就保持不变而已,没有变差。当然,参数也就变的更多(图中$\boldsymbol{W^0, b^0, W^1, b^1, c}, b$)。

增加宽度(增加$sigmoid$函数的个数),也能增加弹性,为什么不选择增加宽度呢?

Batch与Epoch (8)

把训练数据分成$N$份,每份叫做一个batch。前面例子中训练数据有24条,随机(先shuffle再分)分成4个batch,每个batch 6条记录($N=4, BatchSize=6$)。

使用一个batch生成一个损失函数$L$,做一次梯度下降,更新一次参数。过程和使用整个训练数据一样,只是代入6条记录,而不是24条。

所以,一遍下来,参数被更新4次(4个batch,即$N=4$),叫一个epoch。

下一个epoch开始之前,再次shuffle、分batch、逐batch优化参数。

这有什么好处呢?

首先,大batch(或不分batch)训练速度更快,小batch更慢。因为可以利用GPU的并行能力。例如有10000条训练数据,$BatchSize=1, N=10000$,每个batch计算损失函数$L$只代入一条数据,不能充分利用GPU的能力。而$BatchSize=1000, N=10$可以更好地并行计算。

但是,分batch(多个小batch)可以引入“噪音”,有利于对抗“梯度消失”,即卡在Critical Point上(梯度为0的点,Local Minimum/Local Maximum/Saddle Point)。试想,代入所有数据生成一个损失函数$L$,优化的过程中,更容易卡在某个Critical Point上。而分多个batch,每个batch对应的$L^i$,其Error Surface和$L$差不多,但可能发生压缩、拉伸和平移。每次更新都换一个$L^i$,所有$L^i$的Critical Point都重合的可能性就比较小。

小结 (9)

- 机器学习的目的就是找到、或者生成一个函数$f$。这个函数看上去具有智能,例如输入磁盘$ios$输出$await$、输入声音输出文字、输入围棋局面输出下一个落子位置,等等。

- 机器学习分三步:

- 依靠domain knowledge选择一个带未知参数的模型;

- 定义损失函数;

- 随机选择初始参数,然后通过梯度下降的方法优化参数;

- 涉及4个函数图形:

- A:真实函数。其实真实函数在数学上无法写出表达式,图像无法画出来。即使你能写出一个函数,输入经度维度和时间,能够精确输出当地当时气温,你也不知道对于明天是否适用。可以把训练数据看作一个个离散点,真实函数肯定经过这些点。所以,我们假想有这么一条曲线,模型函数就是去逼近这条曲线。

- B:模型函数,就是机器学习找到、或者生成的函数。它的图形约接近理想中的真实函数越好。例如:真实磁盘$await$和$ios$的关系可能是分段的,$ios$较小时成线性;超过某个阈值后指数增长。前面假设的线性关系,就不会太好(题外话:不过训练数据没有体现出来,应该没有达到阈值)。

- C:待定参数取某组(某个)特定值时,预测数据与真实数据(训练数据)之间的差距,即两条折线离多远。这就需要损失函数来衡量。

- D:损失函数;图象叫做Error Surface。自变量是待定参数,因变量是损失多少。优化就是在损失函数图像上进行梯度下降。